「決算変更届の工事経歴書、どの工事を・どの順番で書けばいいのか分からない」

「税込で書くの?税抜で書くの?」「小さい工事まで全部のせないとダメ?」

建設業許可をお持ちの社長さんから、毎年この時期によくいただくご相談です。神奈川県・秦野の当事務所でも、「自分で決算変更届を出そうとしたけれど、工事経歴書で手が止まった」という方が少なくありません。

工事経歴書(様式第2号)は、ルールさえ分かれば自分でも書けます。逆に、書き方を間違えると差し戻しになったり、経審(経営事項審査)の点数に影響したりします。この記事では、迷わないための7つのルールを、記入例つきでやさしく整理します。

📢 この記事でわかること(工事経歴書 7つのルール)

- ルール1:業種ごとに1枚ずつ作る

- ルール2:対象は「直前の決算期」の完成工事+未成工事

- ルール3:税込・税抜を正しく選ぶ(経審は原則「税抜」)

- ルール4:書く「順番と範囲」を守る(経審あり/なしで変わる)

- ルール5:各欄は契約1件ずつ・個人名は伏せて具体的に【記入例つき】

- ルール6:小計・合計と「数字の一致」を必ずチェック

- ルール7:最新の様式(エクセル)を使う

目次

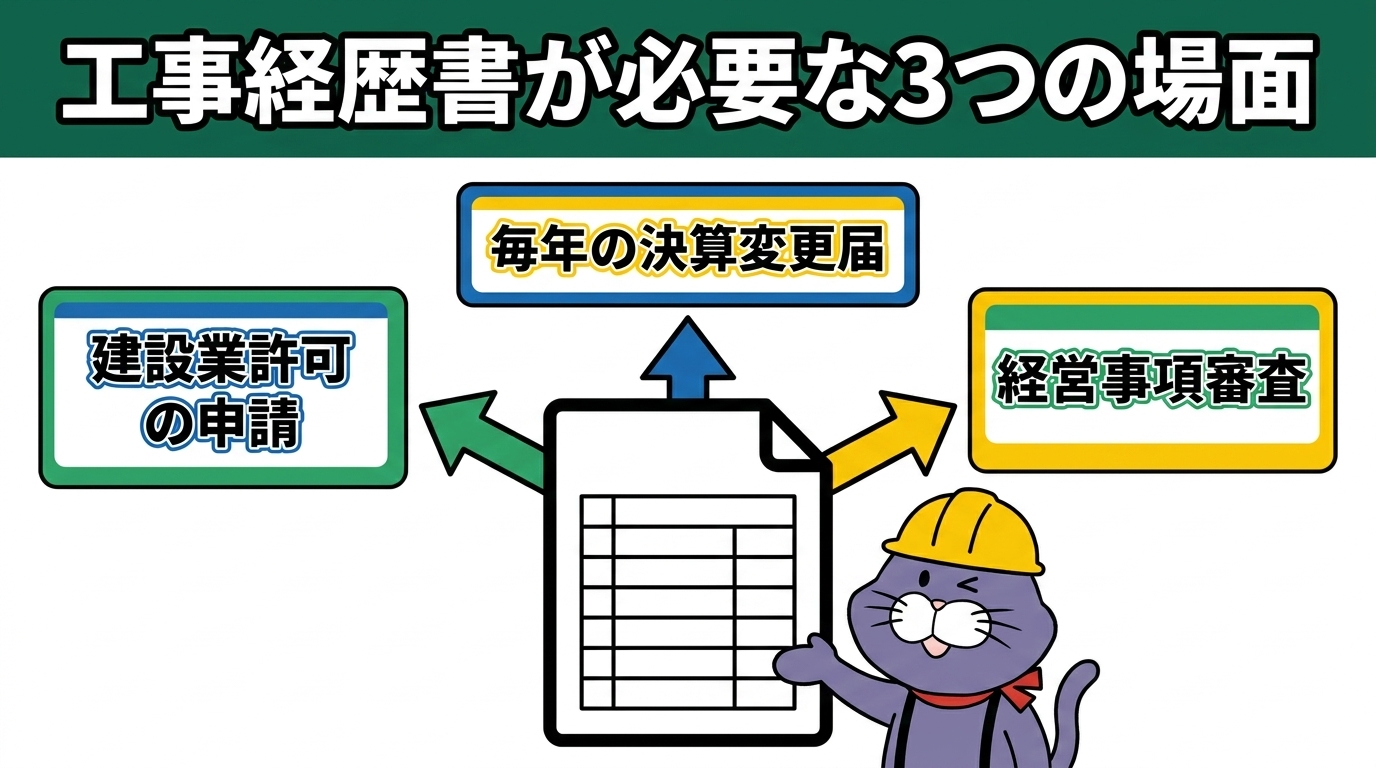

そもそも工事経歴書(様式第2号)とは?いつ必要になる?

工事経歴書(様式第2号)は、「その会社が、どんな工事を・いくらで・誰が現場を担当して請け負ったか」を一覧にした書類です。建設業許可の世界では、次の3つの場面で必ず登場します。

| 場面 | いつ | どの業種ぶんを作る? |

|---|---|---|

| ① 許可の申請 (新規・更新・業種追加) |

許可を申請するとき | 申請する業種ごと(業種追加・般特新規は、申請する業種ぶんだけ) |

| ② 決算変更届 (事業年度終了届) |

毎年・事業年度の終了後4か月以内 | 許可を受けている業種すべて |

| ③ 経営事項審査 (経審) |

経審を受けるとき | 許可業種ごと(受審用の書き方で) |

とくに多いのが②の決算変更届です。これは、許可業者が毎年必ず提出しなければならない届出で、工事経歴書はその中心的な添付書類になります。提出を忘れると、5年に一度の更新ができなくなることもあるので注意が必要です(参考:決算変更届を出し忘れたらどうなる?)。工事経歴書とあわせて、決算変更届に必要な納税証明書の取り方(法人・個人で取得先や区分が異なる点)も、提出前に確認しておきたい添付書類のひとつです。

💡 ひとことメモ

決算変更届に様式第2号(工事経歴書)を「経審の受け方」で添付しておくと、後で経審を受けるときに工事経歴書の提出を省略できる場合があります。経審を予定しているなら、決算変更届の段階から経審仕様で作っておくと二度手間が省けます。

ルール1:工事経歴書は「業種ごとに1枚ずつ」作る

まず大原則です。工事経歴書は、建設工事の種類(業種)ごとに、別々の用紙で作成します。土木一式と建築一式の両方の許可があれば、土木で1枚・建築で1枚、という具合です。

- 許可申請のとき:申請する業種ごとに作成(業種追加・般特新規では、すでに許可がある業種ぶんは不要)

- 決算変更届のとき:許可を受けている業種をすべて作成

その業種の工事実績が無かった年は、「実績なし」と記入した用紙を作ります(用紙ごと省略はできません)。設立してまだ一度も決算を迎えていない場合は「決算期未到来」と記入します。

ルール2:対象は「直前の決算期」の完成工事+未成工事

工事経歴書に書くのは、直前の事業年度(直前決算)に「完成した工事」と、その期末時点で「まだ完成していない工事(未成工事)」です。何年分もまとめて書くものではありません。

ここでいう「直前」決算とは、税務署に確定申告を済ませた直近の決算期のこと。決算期の終了後2か月を過ぎていれば、その期を「直前」として扱います。

⚠️ 「完成工事」と「未成工事」の線引き

完成工事=期中に引き渡しが終わった工事。未成工事=期末時点で工事中・引き渡し前のもの。

後で出てくる小計・合計には、未成工事は含めません(完成工事だけを集計します)。ここは間違えやすいので覚えておいてください。

ルール3:税込・税抜を正しく選ぶ(経審は原則「税抜」)

用紙の上部に「税込・税抜」を丸で囲む欄があります。どちらで書くかには決まりがあります。

- 経営事項審査を受ける場合:原則として「税抜」で記入します(免税事業者は除く)。

- 経審を受けない場合:税込・税抜のどちらでも構いませんが、財務諸表と同じ基準にそろえます。

大切なのは「混在させない」こと。1枚の中で税込と税抜が混ざっていたり、工事経歴書と財務諸表で基準が違っていたりすると、後で説明する「数字の一致」が崩れ、差し戻しの原因になります。

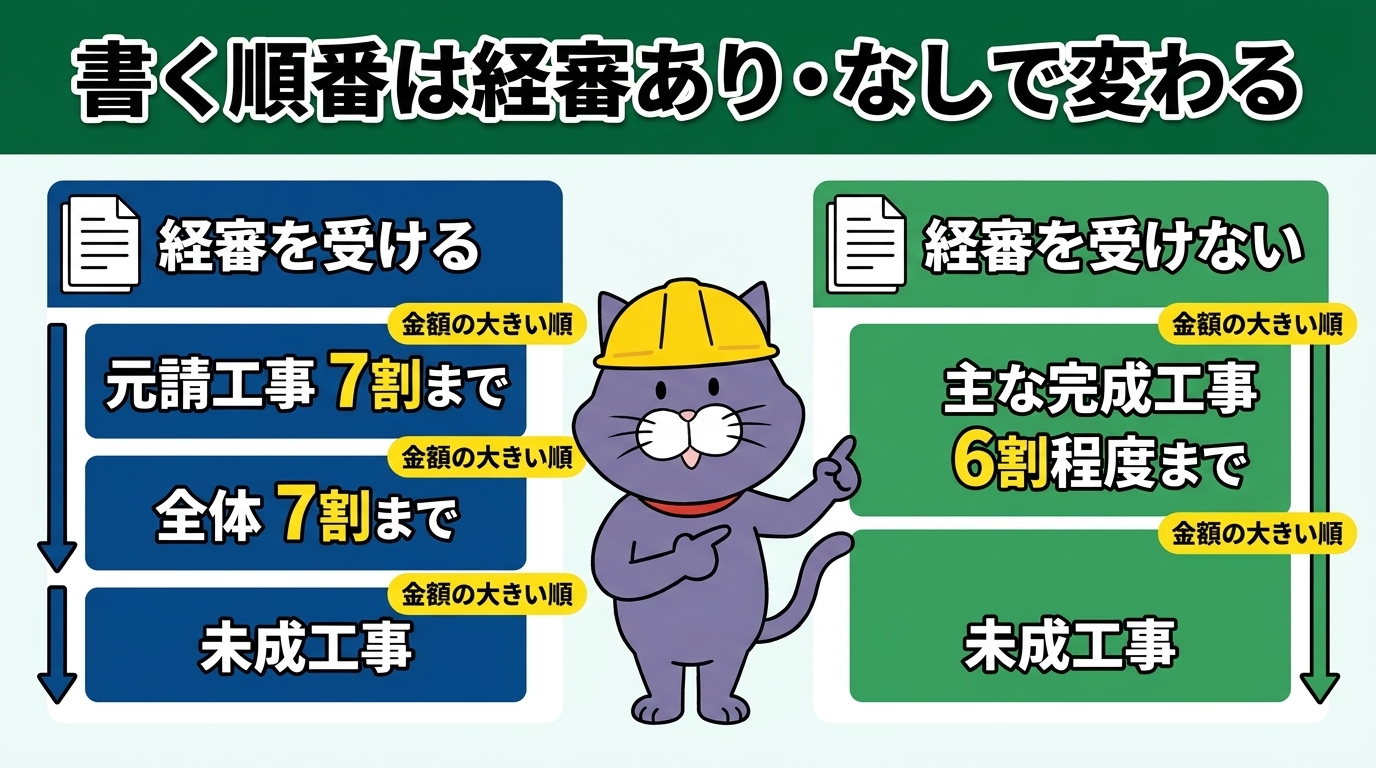

ルール4:書く「順番と範囲」を守る ― 経審あり/なしで変わる【最重要】

ここが、工事経歴書でいちばんつまずくポイントです。「どの工事を・どこまで・どんな順番で書くか」は、経審を受けるかどうかで変わります。

① 経審を受ける場合の順番

請負代金の大きい順に、次の順番で書きます。

- ① まず「元請工事」を、元請の完成工事高の合計のおおむね7割を超えるところまで、金額の大きい順に記載。

- ② 続けて、①以外の元請工事と下請工事を、すべての完成工事高のおおむね7割を超えるところまで、金額の大きい順に記載。

- ③ さらに続けて、主な未成工事を金額の大きい順に記載。

※元請工事とは、発注者(施主)から直接請け負った工事。下請工事とは、他の建設業者が請け負った工事の一部を請け負ったものです。

② 経審を受けない場合の順番

元請・下請を問わず、主な完成工事を金額の大きい順に記載し、続けて主な未成工事を金額の大きい順に記載します。神奈川県の手引きでは、完成工事の合計額のおおむね6割程度まで記載する、と案内されています(出典:神奈川県建設業許可申請の手引き 令和8年度版)。この「6割程度」は神奈川県の手引きの目安で、記載範囲の考え方は申請先(都道府県)によって異なる場合があります。

③ 「軽微な工事」は10件まででOK

金額の小さい工事まで全部書く必要はありません。軽微な工事については、10件を超えて記載しなくてよい(経審を受ける場合は①と②を合わせて10件まで)というルールがあります。

「軽微な工事」とは(税込)

- 建築一式工事:1件 1,500万円未満

- その他の建設工事:1件 500万円未満

ここがいちばん大事です。軽微でない工事(500万円/1,500万円以上)は、7割(6割)に届くまで件数の制限なくすべて記載します。一方、軽微な工事は①②合わせて10件まで書けば足り、10件に達したら7割に届いていなくても打ち切ってかまいません。

つまり、記載する件数は——「軽微でない工事の件数 + 軽微な工事 最大10件」——で決まります。

ルール5:各欄は「契約1件ずつ・個人名は伏せて具体的に」【記入例つき】

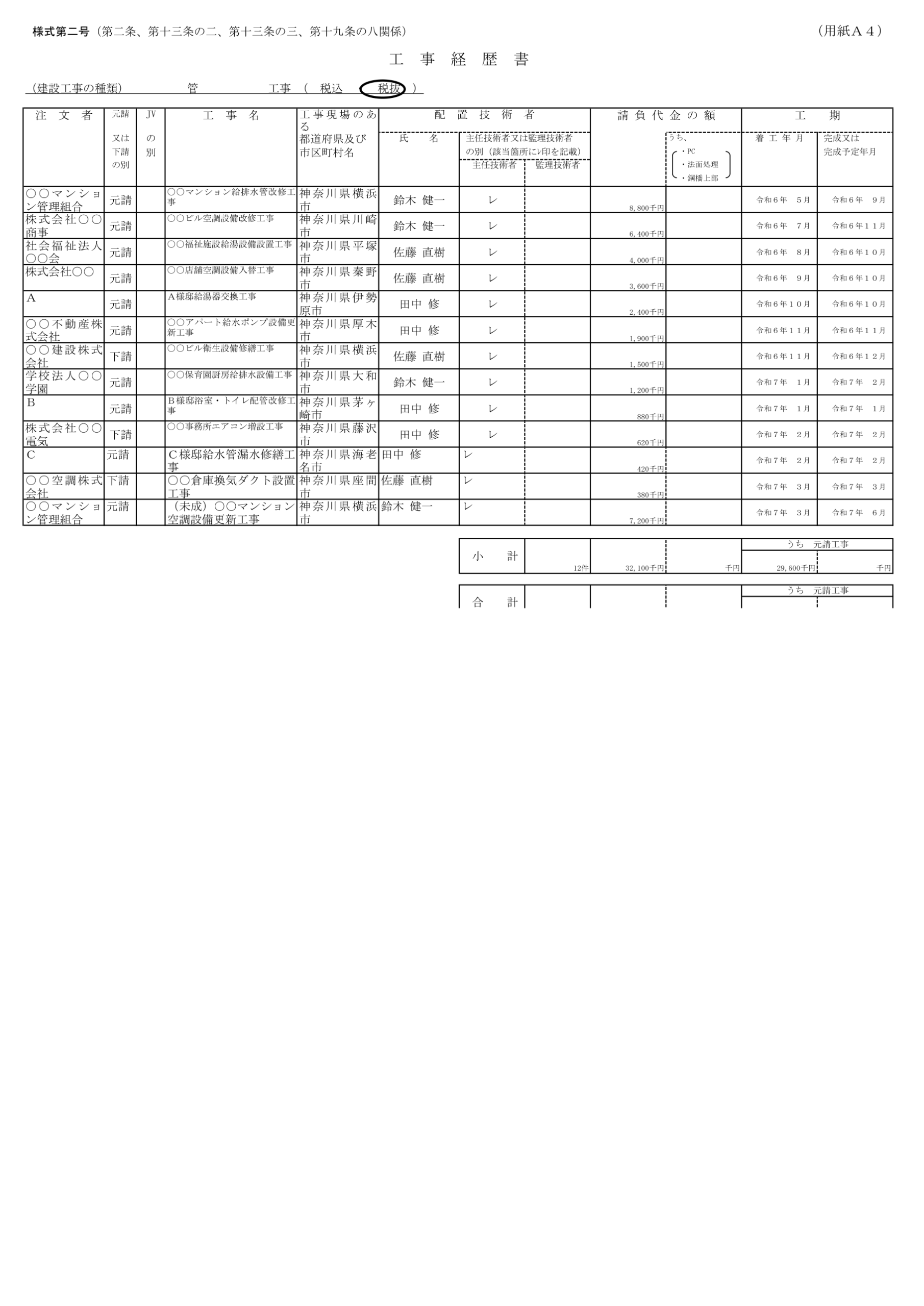

次に、横の各欄の書き方です。下の記入例を見ながら、ひとつずつ確認しましょう。

▲ 実際の様式第2号(記載例:管工事)。金額の大きい順に並べ、軽微な工事(管工事は税込500万円未満)は10件まで記載すれば足ります。記載件数は「軽微でない工事の件数+10件」で決まり、この例は〈非軽微2件+軽微10件=12件〉(12は固定ではありません)。最下部の「合計」は記載した12件ではなく、その年度の全完成工事(36件)の合計です。

| 欄 | 書き方のポイント |

|---|---|

| 注文者 | 契約の相手方の会社名。下請工事は「直接の注文者」を書く。金額が少なくても、複数の契約をまとめて1行にしない(1契約=1行)。 |

| 元請・下請の別 | 施主から直接なら「元請」、他社の工事の一部なら「下請」。 |

| 工事名 | 契約書の名称をもとに、業種が分かるよう具体的に(例:「○○ビル新築 くい打工事」)。 |

| 工事現場 | 工事現場のある都道府県・市区町村名を記入。 |

| 配置技術者 | その現場に置いた主任技術者・監理技術者の氏名と、どちらかの別(レ印)を記入。工期の途中で交代した場合は全員を書く。 |

| 請負代金の額 | 千円単位で記入。変更契約があれば変更後の金額。 |

| うち、PC・法面処理・鋼橋上部 | 土木一式→PC、とび・土工・コンクリート→法面処理、鋼構造物→鋼橋上部 の工事があれば、その金額を内数で記入。 |

| JVの別 | 共同企業体(JV)で行った工事は「JV」と記入。金額はJV全体額×出資割合(または分担額)。 |

| 工期 | 着工年月と、完成(または完成予定)年月を記入。 |

⚠️ 個人のお客様の工事は「氏名が分からないように」

注文者や工事名から個人が特定されないよう配慮します。注文者が個人の場合は「A」「B」…に置き換え、工事名は「A邸 ○○工事」のようにします(イニシャルではなく、A・B・Cに置き換えるのが原則です)。

📋 記載例の読みどころ

- 工事は金額の大きい順に並べる(経審ありは①元請→②残りを大きい順)。

- 個人のお客様は「A様邸 ○○工事」と伏せる(A・B・C…)。

- 軽微な工事(管工事は税込500万円未満)は①②合わせて10件まででよい(10件に達したら7割未満でも打ち切れる)。記載件数は「軽微でない工事の件数+10件」で決まる→この例は非軽微2件+軽微10件で12件(12は固定値ではない)。

- 未成工事は小計・合計に含めない。

- 「合計」は記載した件数ではなく、その年度の全完成工事の合計(上の記載例では記載12件に対し合計36件)。小計・合計には「うち元請」も記入する。

ルール6:小計・合計と「数字の一致」を必ずチェック

工事経歴書のいちばん下には「小計」「合計」欄があります。ここの数字は、他の書類とピタリと合っていないといけません。

- 小計:そのページに書いた完成工事の件数と請負代金の合計(うち元請工事ぶんも)。

- 合計:最終ページに、その年度の「すべての」完成工事の件数と完成工事高の合計を記入。※工事経歴書に書いた工事だけの合計ではありません(7割ルールで省略した工事ぶんも含めた、年度の全完成工事の合計です)。

- 未成工事は、小計・合計に含めません。

そして、この合計の数字が連動します。

工事経歴書(業種ごと)の合計 = 様式第3号「直前3年の工事施工金額」の当該業種・直前期 = 財務諸表(損益計算書)の完成工事高

この3つがズレていると、ほぼ確実に差し戻されます。工事経歴書を書き終えたら、様式第3号・財務諸表との突き合わせを必ず行いましょう。

ルール7:最新の様式(エクセル)を使う

工事経歴書は、決まった様式(様式第2号)を使います。手書きでも作れますが、計算ミスを防げる「エクセル様式」がおすすめです。入手先は次のとおりです。

- 神奈川県知事許可の方:神奈川県のホームページ(建設業課)で配布されている申請様式(エクセル)。

- 大臣許可・他県の方:国土交通省や各都道府県のホームページ、または国の電子申請システム(JCIP)。

⚠️ 古い様式・他県の様式の使い回しに注意

様式や記載要領は改正されることがあります。ネット上で拾った古い雛形や、他県の様式をそのまま使うと、欄の構成が違って差し戻されることがあります。申請先の行政庁が配布している最新の様式を使ってください。

よくある差し戻しポイント(チェックリスト)

最後に、当事務所でよく見かける「あと一歩」のミスをまとめます。提出前のセルフチェックにお使いください。

- □ 複数の契約を1行にまとめてしまっている(1契約=1行が原則)

- □ 個人のお客様の氏名がそのまま書かれている(A・B方式に)

- □ 税込・税抜が混在している/財務諸表と基準が違う

- □ 金額の大きい順になっていない

- □ 配置技術者の氏名・主任/監理の別が空欄

- □ 未成工事を合計に含めてしまっている

- □ 合計が様式第3号・財務諸表の完成工事高と一致していない

- □ 「実績なし」の業種の用紙を作っていない

まとめ:7つのルールを押さえれば、工事経歴書は自分でも書ける

- 工事経歴書(様式第2号)は、許可申請・毎年の決算変更届・経審で必要。

- 業種ごとに1枚、対象は「直前決算」の完成工事+未成工事。

- 税込・税抜は混在させない(経審は原則税抜)。

- 書く順番・範囲は経審あり/なしで変わる。軽微な工事は10件まで。

- 各欄は契約1件ずつ・個人名は伏せて具体的に。

- 小計・合計は、様式第3号・財務諸表の完成工事高と一致させる。

工事経歴書は、慣れれば自分でも作れる書類です。ただ、業種の判断・元請下請の整理・経審を見据えた書き方になると、専門的な判断が必要な場面も出てきます。とくに経審を受ける予定がある会社は、工事経歴書の書き方が完成工事高(経審のX1・Z)の評価にもつながるため、決算前の段階から設計しておくと安心です(参考:経審の点数の上げ方/入札参加資格の等級とは)。

📞 決算変更届・工事経歴書づくりを無料でご相談ください

やさしい行政書士事務所では、神奈川県・秦野を中心に、建設業許可・決算変更届・経営事項審査をまるごとサポートしています。「工事経歴書の書き方が合っているか不安」「毎年の届出を任せたい」――そんなご相談も大歓迎です。ご相談は無料。お気軽にどうぞ。

- お電話:0463-57-8330(平日9:00〜18:00)

- LINEで相談:友だち追加して相談する

- メールフォーム:お問い合わせはこちら

監修:やさしい行政書士事務所 代表行政書士 宮本 雄介(神奈川県行政書士会所属/登録番号 第12082434号)

神奈川県秦野市を拠点に、建設業許可・決算変更届・経営事項審査・入札参加資格を中心に、補助金・在留資格・相続まで対応。建設業の毎年の届出から公共工事への参入まで、決算・経審の段階から伴走支援しています。

※本記事は2026年6月時点の情報をもとに、一般的な制度の解説としてまとめたものです。工事経歴書(様式第2号)の様式・記載要領や、軽微な工事の金額基準などは、法令改正や行政庁によって取扱いが変わる場合があります。実際の申請・届出にあたっては、各申請先の行政庁が配布する最新の「申請の手引き」や様式をご確認いただくか、当事務所までご相談ください。

主な出典:建設業法施行規則 様式第2号・記載要領/神奈川県建設業許可申請の手引き・様式 令和8年度版(神奈川県県土整備局事業管理部建設業課)/神奈川県経営事項審査の手引き 令和8年4月1日版。