決算変更届の期限が近づいてきたのに、添付書類の「納税証明書」のところで手が止まっていませんか。

「法人税の納税証明書を出せばいいの?」「税務署じゃなくて県税事務所って本当?」——ここを間違えると、税務署の窓口に並んだのに「これは違います」と言われてそのまま出直す、ということが実務でも起こります。せっかく時間を作って窓口に行ったのに、です。

この記事は、決算変更届に添付する納税証明書について、法人と個人事業主の違い、神奈川県での取得実務、新設したばかりの会社の扱いまで、行政書士が実務の目線で正面から答えます。

執筆・監修は、やさしい行政書士事務所(神奈川県秦野市)代表行政書士 宮本 雄介です。神奈川県内の建設業許可・決算変更届のご相談を、秦野市を中心とした神奈川県央エリアで承っています。

目次

この記事の結論(先に知りたい方向け)

- 決算変更届に添付する納税証明書は、税務署の証明書ではなく「県税事務所」発行のもの

- 法人は「法人事業税」の納税証明書。法人税の証明書ではありません

- 個人事業主は「個人事業税」の納税証明書。しかも決算した年そのものではなく、その前年分を添付します

- 「未納がない旨の証明書」は不可。事業年度が記載された「納税証明書」でなければいけません

- 出典:神奈川県建設業許可申請の手引き 令和8年度版 第3章「決算変更届について」

一つずつ、順番に見ていきます。

そもそも決算変更届とは?なぜ納税証明書が必要なのか

建設業許可を持つ会社・個人事業主は、毎事業年度が終わった後、4か月以内に「決算変更届」を提出する義務があります。

これは任意ではありません。許可を維持するための法定の届出です(神奈川県建設業許可申請の手引き 令和8年度版 第3章)。

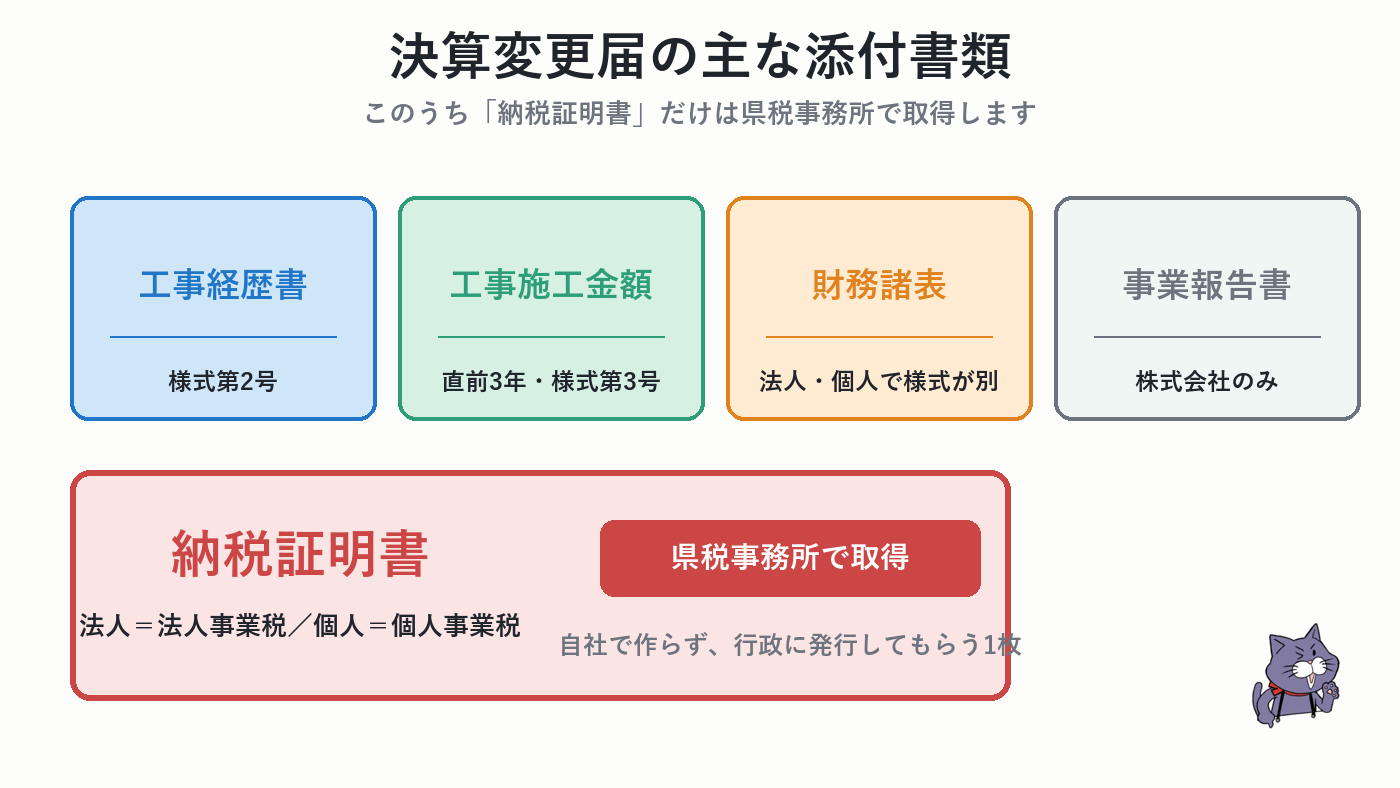

決算変更届では、次のような書類をまとめて提出します。

| 添付書類 | 内容 |

|---|---|

| 工事経歴書(様式第2号) | 業種ごとの工事実績一覧 |

| 直前3年の工事施工金額(様式第3号) | 3期分の売上推移 |

| 財務諸表 | 法人=様式第15〜17号の3/個人=様式第18〜19号 |

| 事業報告書 | 株式会社(特例有限会社を除く)のみ ※任意様式 |

| 納税証明書 | 法人=法人事業税/個人=個人事業税 |

このうち「納税証明書」だけが、他の書類のように自社で作成するものではなく、行政(県税事務所)に取りに行って発行してもらう書類です。だから段取りを間違えると、届出直前になって「あと納税証明書だけ足りない」という事態になりやすいのです。

なお、決算変更届の提出そのものに手数料はかかりません。ただし提出を怠ると、次回の許可更新や経営事項審査(経審=公共工事の入札に参加するための会社の評価制度)で不利益につながります。

経審の点数計算の仕組みが気になる方は「経営事項審査の点数(P点)計算方法」も参考にしてください。決算変更届で提出した工事実績や財務諸表の数字が、そのまま経審の評点に直結します。

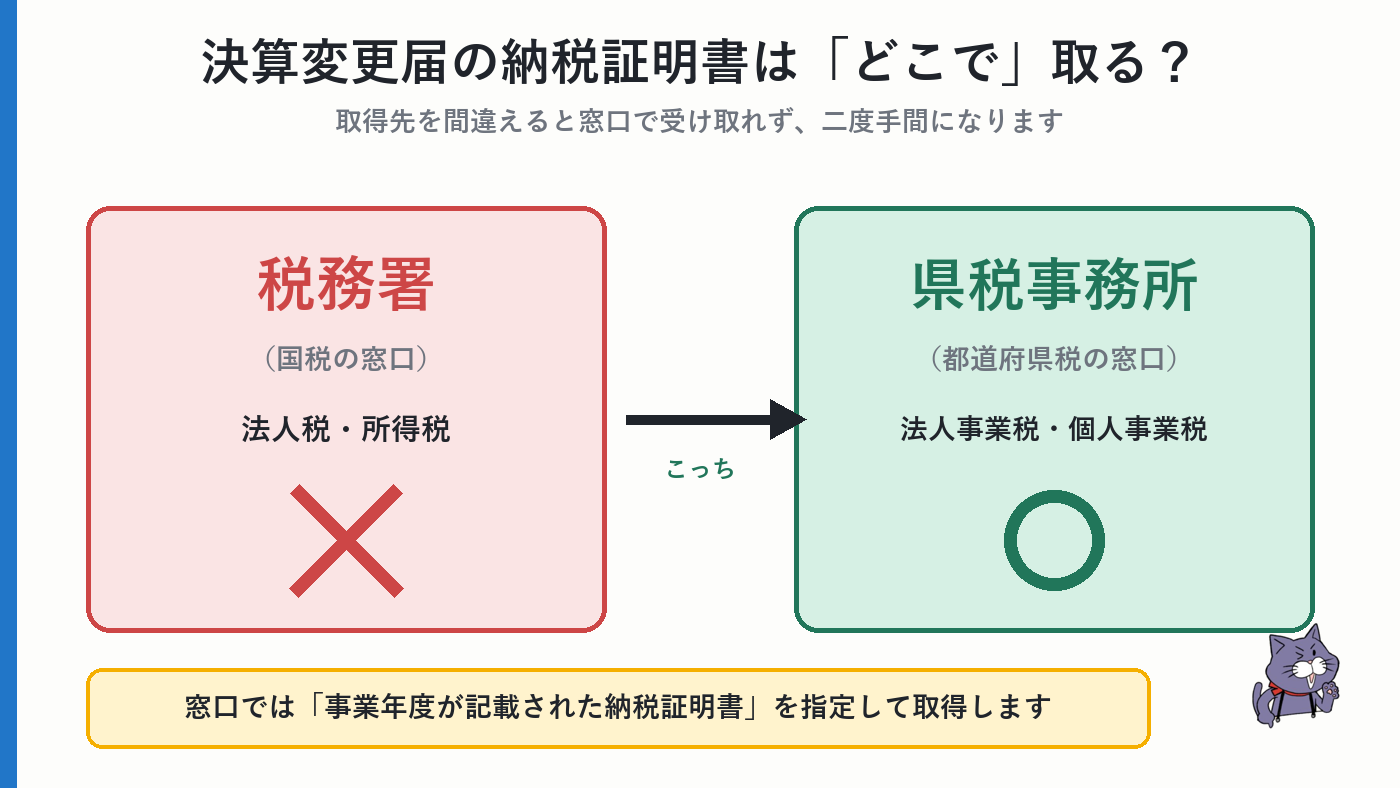

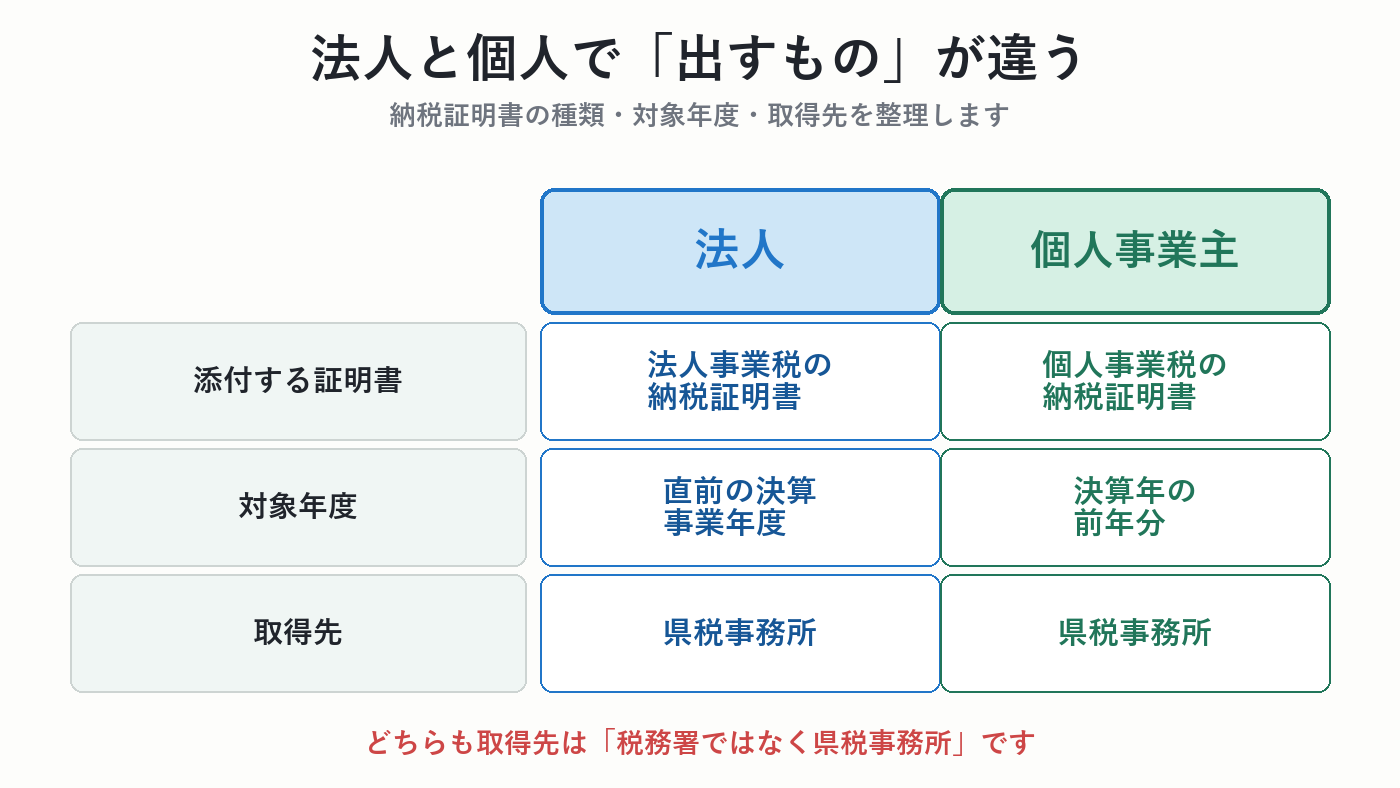

決算変更届の納税証明書、法人と個人でここが違う

ここが今回いちばん伝えたいところです。「納税証明書」とひとことで言っても、法人か個人かで出すべきものがまったく違います。

そもそも事業税とは、会社や個人事業主が都道府県に納める税金のことです。法人税・所得税のような国税(税務署が管轄)とは別の税金であることを押さえておくと、このあとの違いが理解しやすくなります。

法人の場合:「法人事業税」の納税証明書

法人が決算変更届に添付するのは、法人事業税の納税証明書です。

ここで多くの方が引っかかるポイントが2つあります。

- 法人税ではありません。 法人税は税務署が管轄しますが、決算変更届で必要なのは都道府県税である「法人事業税」の証明書です。取得先は税務署ではなく県税事務所になります。

- 「未納がない旨の証明書」では不可です。 税務署や県税事務所の窓口では複数の種類の証明書を発行していますが、単に「税金を滞納していません」という証明ではNG。事業年度がはっきり記載された「納税証明書」を指定して取得する必要があります(神奈川県建設業許可申請の手引き 令和8年度版 第3章より)。

窓口で「納税証明書をください」とだけ伝えると、別の種類の証明書を渡されてしまうこともあります。「建設業許可の決算変更届に使う、事業年度が記載された法人事業税の納税証明書」と伝えるのが確実です。

個人事業主の場合:「個人事業税」、しかも前年分

個人事業主が添付するのは個人事業税の納税証明書です。ここも法人と同じく、所得税(税務署)ではなく都道府県税である個人事業税(県税事務所)が対象になります。

さらに個人の場合、もう一つ注意点があります。添付するのは、決算した年そのものではなく、その前年分の納税証明書という点です(神奈川県建設業許可申請の手引き 令和8年度版では「前々年所得分(決算年の前年分)」と表記)。

これは、個人事業税が所得のあった年の翌年に課税される仕組みのため、決算した年そのものの証明書はまだ発行できないことによるものです。「今年決算した分の証明書がほしいのに出してもらえない」と慌てないよう、あらかじめ知っておくと安心です。

法人・個人の違いまとめ

| 添付する証明書 | 対象年度 | 取得先 | |

|---|---|---|---|

| 法人 | 法人事業税の納税証明書 | 直前の決算事業年度 | 県税事務所 |

| 個人事業主 | 個人事業税の納税証明書 | 決算年の前年分 | 県税事務所 |

いずれも共通するのは、税務署ではなく県税事務所という点です。ここを混同して税務署に行ってしまい、二度手間になるケースは実務でもよくあります。

新設したばかりの会社・開業したての個人はどうなる?

法人化したばかりで、まだ決算を1回も経験していない——そんな会社の決算変更届では、事情が少し変わってきます。

工事施工金額の書類(様式第3号)には、設立後に一度も決算期を迎えていない場合は「決算期未到来」と記載するルールがあります(神奈川県建設業許可申請の手引き 令和8年度版)。つまり、初回の決算変更届は、設立後はじめて迎えた決算期の分から提出するという考え方です。

一方で、その初回の決算変更届に添付する法人事業税・個人事業税の納税証明書について、税額がゼロだった場合や申告からの時間が短い場合にどこまでスムーズに発行してもらえるかは、手引きに明記がなく、県税事務所の運用によって取り扱いが分かれる可能性があります(要確認)。

新設1期目・開業1年目の決算変更届は、通常のケース以上に「県税事務所への事前確認」が重要になる場面です。判断に迷う場合は、自己判断で進めず、管轄の県税事務所または当事務所へご相談ください。

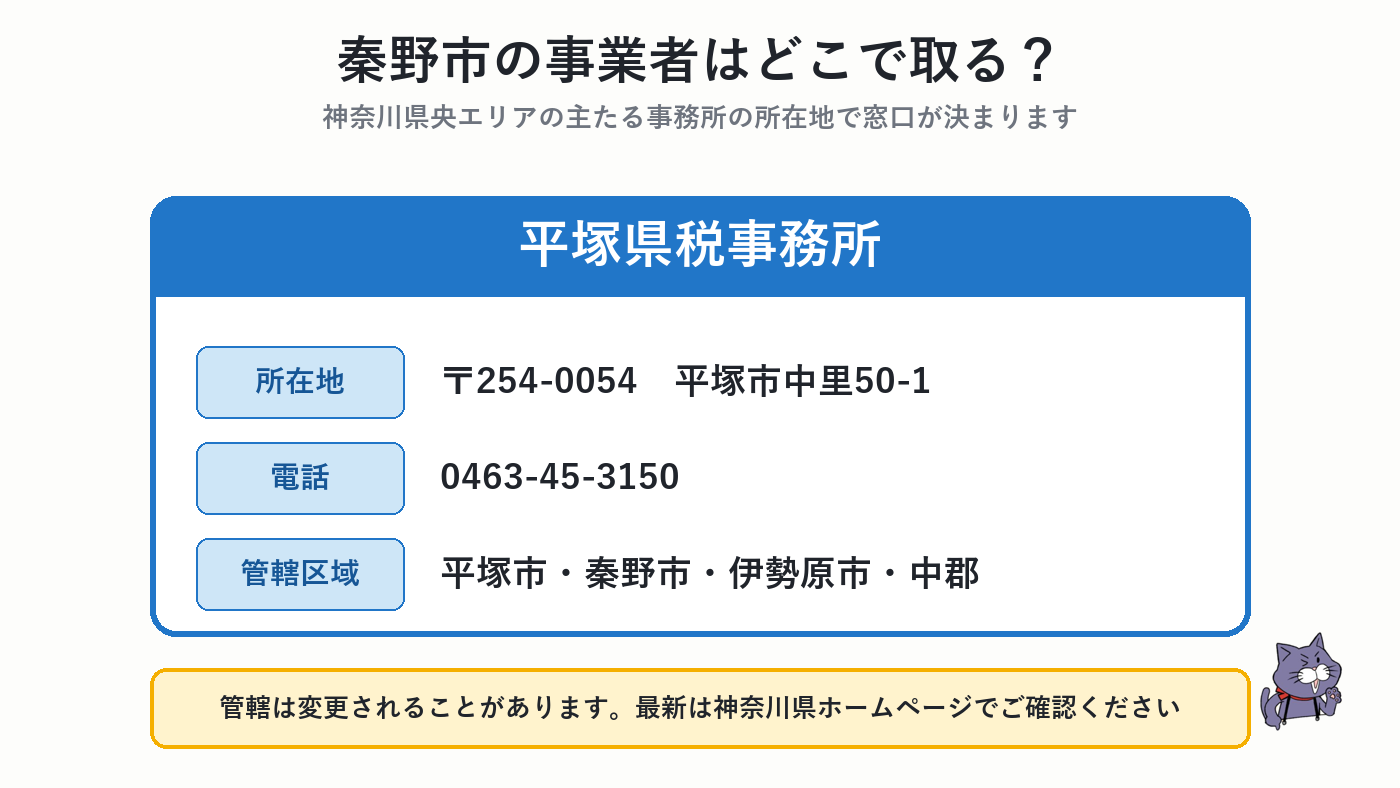

神奈川県内での取得実務(秦野市・県央エリアの事業者向け)

神奈川県内で法人事業税・個人事業税の納税証明書を取るには、会社・個人事業の主たる事務所の所在地を管轄する県税事務所に申請します。

秦野市に事業所がある場合の窓口は、平塚県税事務所です。

| 事務所名 | 所在地 | 電話番号 | 管轄区域 |

|---|---|---|---|

| 平塚県税事務所 | 〒254-0054 平塚市中里50-1 | 0463-45-3150 | 平塚市・秦野市・伊勢原市・中郡 |

近隣の厚木市・大和市・海老名市・座間市・綾瀬市・愛甲郡は厚木県税事務所の管轄です。連絡先は神奈川県ホームページでご確認ください。

管轄区域は組織改編等により変更される可能性があるため、最新の管轄は神奈川県ホームページの案内で必ずご確認ください。

取得の際に押さえておきたいポイントは次のとおりです。

- 申請には申告した事業年度が特定できる情報(決算期・事業年度など)が必要です

- 郵送での取り寄せに対応している場合もありますが、発行までの日数がかかります。決算変更届の提出期限(事業年度終了後4か月以内)から逆算して、余裕を持って申請することをおすすめします

- 発行手数料が必要です。金額は神奈川県の最新の案内でご確認ください(要確認)

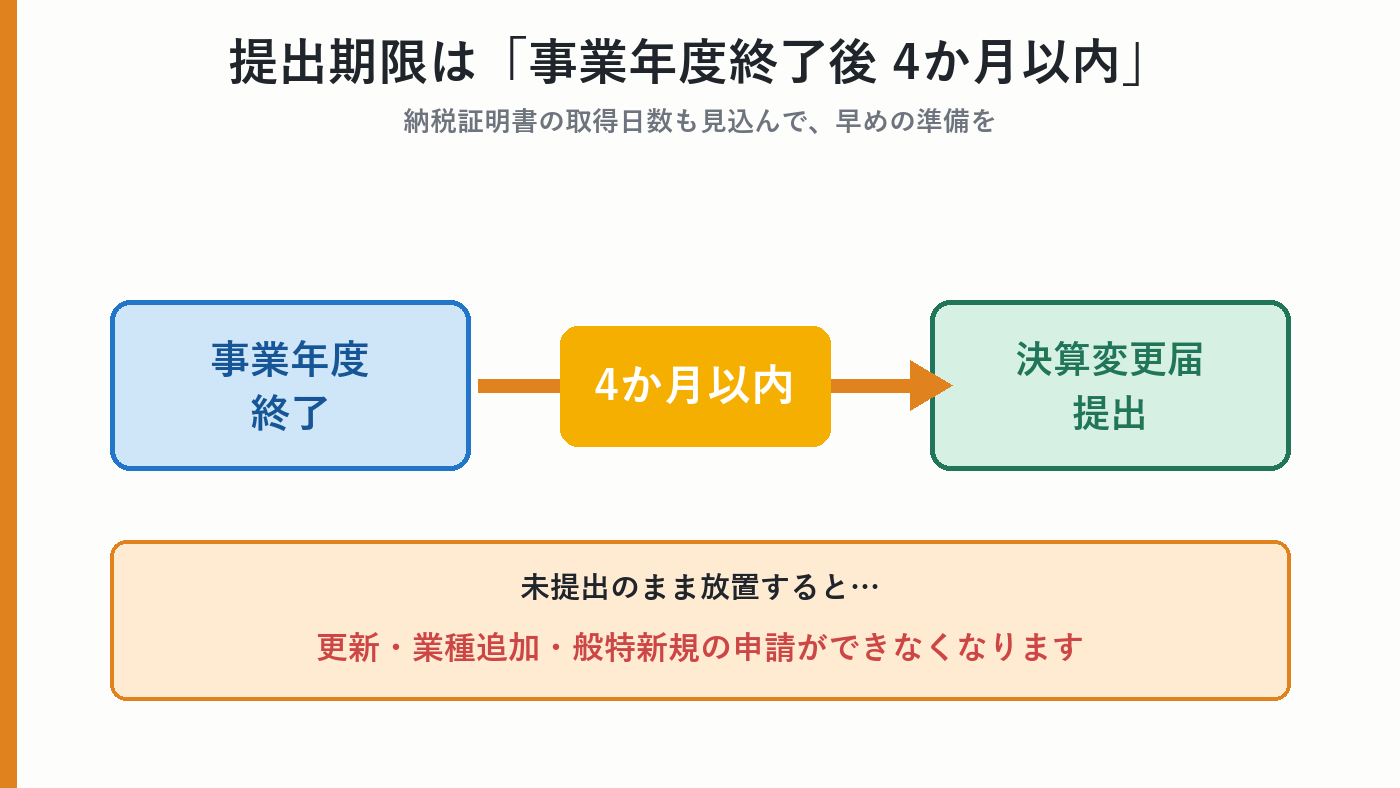

提出期限「4か月以内」を逃すとどうなるか

決算変更届は、毎事業年度終了後4か月以内という期限が法定で決まっています。

この期限を守らずに未提出のまま放置すると、次回の許可更新の際に不利益が生じたり、経営事項審査(経審)の評価に響く要因になります。特に、公共工事の入札を考えている会社にとっては、決算変更届の遅延がそのまま経審の足かせになりかねません。より具体的に言うと、更新申請・業種追加申請・般特新規申請をする際は、前回の許可以降、直前決算期までのすべての決算変更届を提出済みであることが条件になります(神奈川県建設業許可申請の手引き 令和8年度版 第2章)。「今年は忙しいから来年まとめて」では、次の申請そのものに進めなくなるおそれがあります。

提出時の綴じ方にも決まりがある

納税証明書は、提出書類の中でも綴じ方に注意が必要な書類です。正本については「閲覧対象外法定書類」の表紙を添付したうえで、届出書本体とは別に綴じます。正本は原本を提出し、副本は写しで構いません(神奈川県建設業許可申請の手引き 令和8年度版 第3章)。窓口で慌てないよう、あらかじめ知っておくと安心です。

経審そのものを自社でやるべきか迷っている方は「経審は自分でできる?神奈川の建設業者が知っておきたい手順とつまずき所」も参考になります。

「決算のたびに、納税証明書はいつ取りに行けばいいんだっけ」と毎年思い出すのは、地味に負担です。やさしい行政書士事務所では、決算月に合わせて決算変更届の準備をリマインドし、書類収集から提出までを年間を通じて代行するサポートを行っています。「今年の分、そろそろ出さないと」と気づいたタイミングで一度ご相談いただくだけでも、抜け漏れの防止につながります。

決算変更届の単体代行は39,800円(+税/税込43,780円)です。建設業顧問ベーシックプラン(月5,500円〜・税込)にご加入いただくと、決算変更届の代行費用が無料になり、提出期限のお知らせも受けられます。「毎年の期限管理ごと任せたい」という方には、こちらのプランがおすすめです。

決算変更届と合わせて確認しておきたい書類

決算変更届は、納税証明書だけでなく、いくつもの書類を同時に整える届出です。あわせてこちらもご確認ください。

- 【記入例つき】工事経歴書の書き方|決算変更届・経審で迷わない7つのルール(納税証明書と同じく決算変更届に必須の書類です)

- 経営事項審査の点数(P点)計算方法|どこを上げれば伸びる?(決算変更届の数字が経審の評点にどうつながるか)

まとめ

決算変更届の納税証明書は、「どこで」「何を」取るかを間違えると、それだけで窓口を1往復無駄にしてしまう書類です。

- 取得先は税務署ではなく県税事務所

- 法人=法人事業税、個人=個人事業税の納税証明書

- 個人は前年分を添付するというクセがある

- 「未納がない旨の証明書」ではなく、事業年度が記載された納税証明書を指定する

- 新設1期目は取り扱いが分かれうるため、事前確認が安全

法令・実務上の要件は改正される可能性があります。最新の運用は、必ず神奈川県または管轄の県税事務所の案内でご確認ください。

決算変更届、そろそろ準備を始めませんか

「うちの決算月だと、いつまでに何を出せばいいのか分からない」——そんな段階でも大丈夫です。

やさしい行政書士事務所では、決算変更届の準備から納税証明書の取得案内、提出まで、神奈川県秦野市を中心に神奈川県央エリアの建設業者さまをサポートしています。まずは無料相談で、今の状況をお聞かせください。

お電話でのご相談:0463-57-8330(やさしい行政書士事務所/代表行政書士 宮本 雄介)

「今年の決算変更届、何を出せばいいか一緒に確認してほしい」というだけのご相談も歓迎です。お気軽にお電話ください。