「建設業の会社をつくりたいけれど、資本金っていくらにすればいいの?」

そんな疑問で手が止まって、このページにたどり着いた方が多いのではないでしょうか。😊

結論から先にお伝えします。

建設業の法人化では、「資本金500万円」が一つの基準になります。これは建設業許可の「財産的基礎」という要件と深く関係しているからです。

ただし――

「500万円」だけを見て決めてしまうと、あとで損をすることがあります。

消費税、将来の事業拡大、対外的な信用。資本金は、これらすべてに影響する大事な数字です。😱

この記事では、神奈川県秦野市の「やさしい行政書士事務所」が、建設業の法人化で資本金をいくらにすべきかを、「500万円」「1,000万円」「2,000万円」という3つの金額ラインで整理します。単なる一般論ではなく、神奈川県知事許可での確認実務まで、できるだけやさしくご案内します。

建設業法/神奈川県「建設業許可申請の手引き(令和8年度版)」/会社法/消費税法などの一次情報をもとにしています。資本金の金額そのものに法律上の下限はありませんが、許可・税・信用の観点から「適切な額」は変わります。税務・登記の具体的な判断は税理士・司法書士の領域も含むため、実際の設立前には必ず専門家にご確認ください。

目次

🏗️ まず結論:建設業の資本金は「500万円」が一つの基準。でも“それだけ”で決めない

会社をつくるだけなら、資本金は1円でも設立できます(会社法上、下限はありません)。でも、建設業の場合はそう単純ではありません。

なぜなら、建設業許可には「財産的基礎(お金の裏付け)」という要件があり、一般建設業では「自己資本500万円以上」が基準の一つになっているからです。資本金1円で会社を作ってしまうと、この要件を別の方法で証明しなければならなくなります。

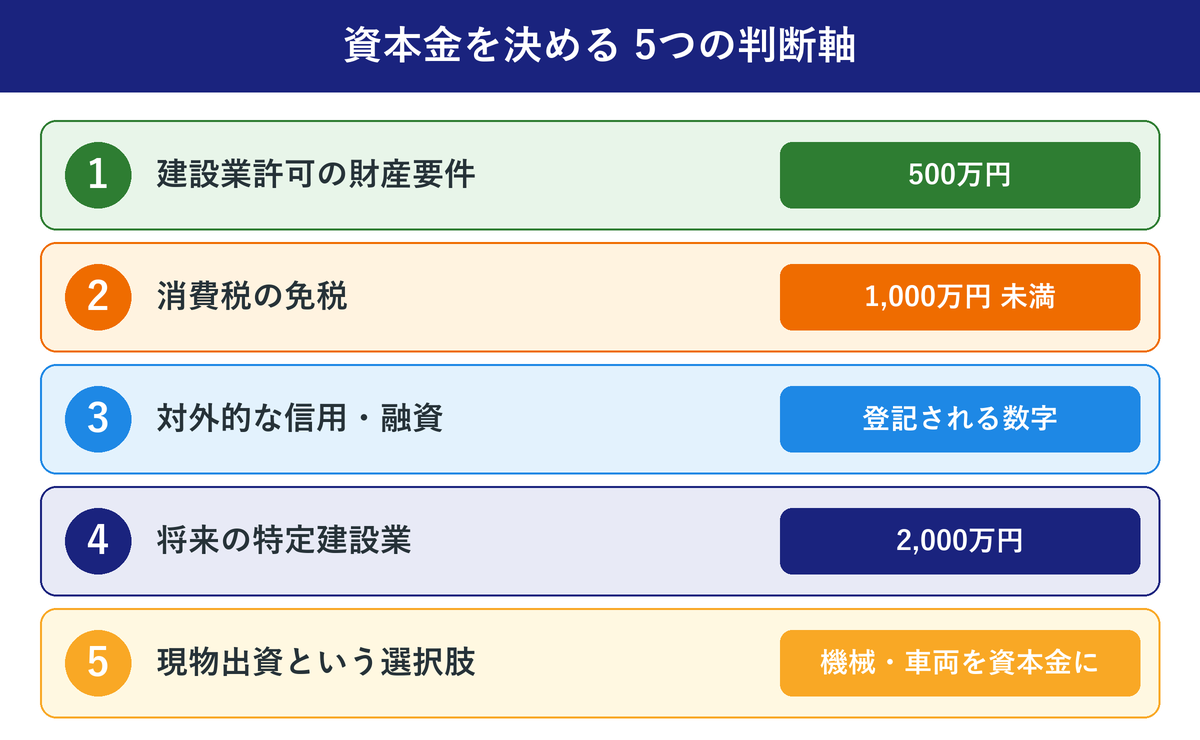

とはいえ、「じゃあ500万円ぴったりでいい」とも言い切れません。資本金は次の3つの金額ラインを意識して決めると、あとで後悔しにくくなります。

① 500万円……建設業許可の財産的基礎の基準(一般建設業)

② 1,000万円……この「未満」だと設立当初の消費税が免税になりやすい壁

③ 2,000万円……将来「特定建設業」を目指すときに必要になるライン

この3つの数字を頭に置いて、自社の事情に合わせて決めていきます。

💰 なぜ資本金が重要?建設業許可の「財産的基礎」とセットだから

まず、資本金と建設業許可の関係を押さえましょう。ここが分かると、金額の決め方が一気にクリアになります。

一般建設業:自己資本500万円 or 500万円の調達能力

一般建設業許可(多くの建設業者さんが取る、標準的な許可)の財産的基礎は、次のいずれかを満たせばOKです。

- 自己資本が500万円以上ある(=貸借対照表の純資産の部が500万円以上)

- 500万円以上の資金を調達できる能力がある(金融機関の預金残高証明書などで示す)

- 直前5年間、許可を受けて建設業を継続して営業した実績がある

新しく法人を設立する場合、3つ目の「5年間の継続実績」は使えません。ですから、資本金を500万円にしておけば、設立時点で「自己資本500万円以上」を満たしやすくなる——これが「資本金500万円が基準」と言われる理由です。

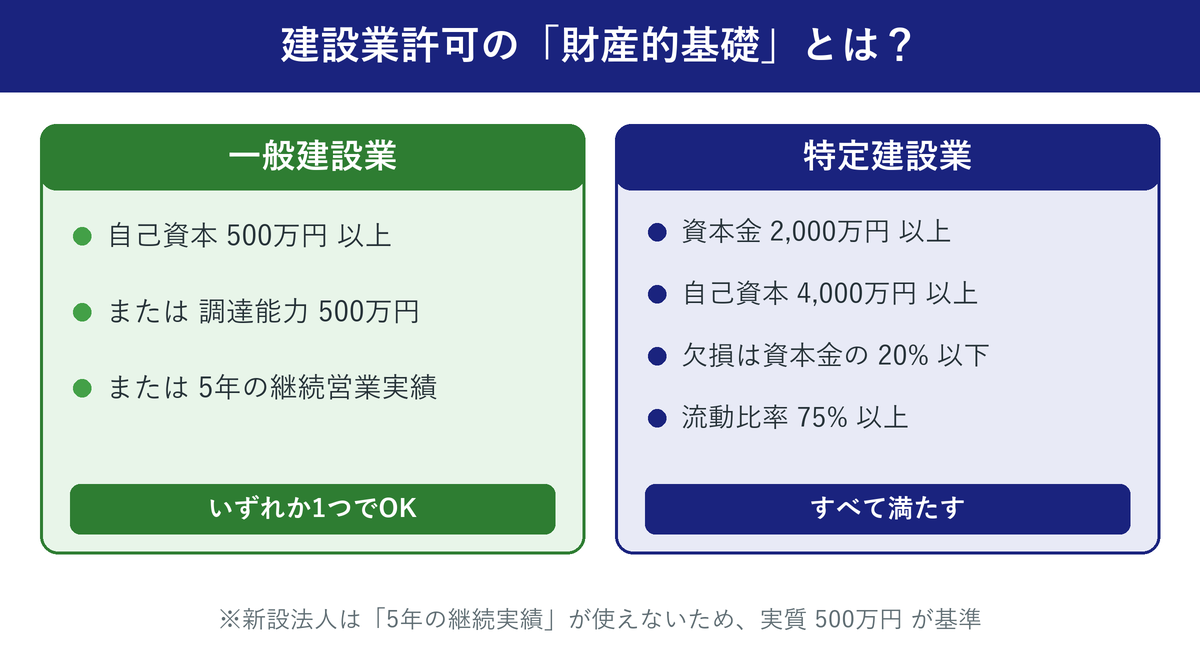

特定建設業:資本金2,000万円・自己資本4,000万円などが必要

元請として大きな工事を請け、下請に出す金額が1件5,000万円以上(建築一式は8,000万円以上)になる場合は、「特定建設業許可」が必要になります(この金額は令和7年〔2025年〕2月1日施行の改正後の基準です)。この財産的基礎は、一般よりぐっと厳しくなります。

| 区分 | 一般建設業 | 特定建設業 |

|---|---|---|

| 財産的基礎 | 自己資本500万円以上 または調達能力500万円以上 |

下記をすべて満たす |

| 資本金 | 定めなし(実質500万円が目安) | 2,000万円以上 |

| 自己資本 | 500万円以上 | 4,000万円以上 |

| その他 | ― | 欠損の額が資本金の20%以下 流動比率75%以上 |

最初から特定建設業を目指す方は多くありません。多くの会社はまず一般建設業でスタートし、事業が大きくなったタイミングで増資して特定へ、という流れをとります。ですが「いずれ元請で大きな下請を出す」という展望があるなら、資本金の設計段階で頭の片隅に置いておくと安心です。

神奈川県知事許可での確認実務(残高証明のタイミングに注意)

神奈川県内だけに営業所がある場合は「神奈川県知事許可」になります。財産的基礎を預金残高証明書で証明するときは、証明日(残高の基準日)が申請日以前おおむね1か月以内であることが求められるのが一般的です。

残高証明を出すためだけに、一時的にお金を借りて口座に入れ、証明後すぐ引き出す——いわゆる「見せ金」は認められません。証明日時点で実態として資金があることが前提です。資本金として払い込んで会社に残しておくのが、いちばん確実で安全な方法です。

神奈川県知事許可に必要な書類の全体像は、神奈川県の建設業許可に必要な書類の記事でもまとめています。あわせてご覧ください。

🎯 資本金の“最適額”を決める5つの判断軸

ここからが本題です。資本金は、次の5つの視点をかけ合わせて決めます。

① 建設業許可の財産要件(500万円ライン)

すでに説明したとおり、一般建設業許可を確実に取りたいなら500万円が安心のラインです。資本金を500万円にしておけば、設立初年度から自己資本500万円をクリアしやすく、残高証明の手間も省けます。

② 消費税の免税(1,000万円の壁)

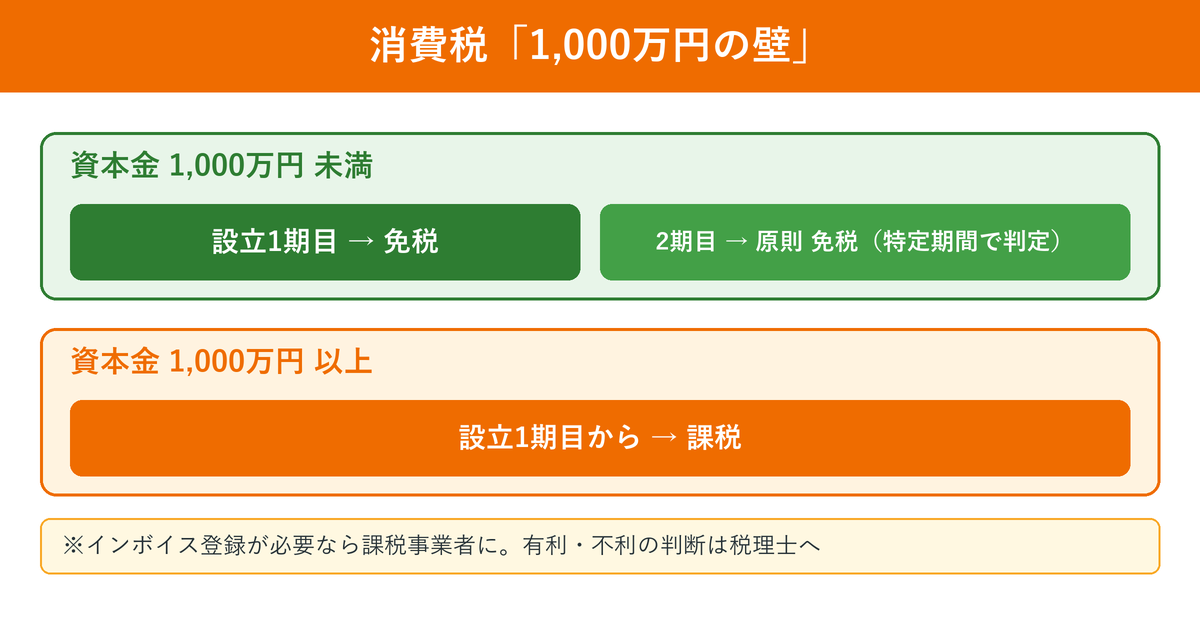

ここが見落とされがちなポイントです。資本金1,000万円「未満」で設立した会社は、原則として設立1期目(場合によっては2期目まで)の消費税が免税になります。逆に、資本金を1,000万円「以上」にすると、初年度から消費税の納税義務が生じます。

「免税だから得」とは一概に言えなくなっています。取引先(元請)からインボイス(適格請求書)の発行を求められると、あえて課税事業者を選ぶケースもあるためです。建設業は元請・下請の関係が深く、インボイス対応が取引の前提になっていることも少なくありません。消費税をどうするかは税額に直結する専門的な判断です。必ず顧問税理士にご相談ください(当事務所でも税理士と連携してご案内します)。

③ 対外的な信用・融資

資本金の額は登記事項として誰でも見ることができます。取引先や金融機関が会社の規模感をはかる目安の一つです。極端に少額(1円や数万円)だと、元請けの審査や融資の場面で「体力が心配」と見られることがあります。建設業では、500万円前後あると一つの安心材料になります。

④ 将来の特定建設業(2,000万円)

前章のとおり、特定建設業には資本金2,000万円以上が必要です。今すぐでなくても、数年内に大型の元請工事を見据えているなら、資金に余裕があるうちに厚めの資本金にしておく選択肢もあります。ただし無理は禁物。多くの会社は一般でスタートし、必要になったら増資します。

⑤ 現物出資という選択肢

「現金で500万円を用意するのは厳しい」という場合、個人事業で使ってきた機械・車両・工具などの資産を“現物出資”して資本金に組み入れる方法があります。ダンプやユンボ、高額な工具をお持ちの建設業の方には有効な手段です。

現物出資は、財産を過大に評価すると問題になります。原則として、現物出資の総額が500万円を超える場合などには、検査役の調査や専門家の証明が必要になることがあります(会社法)。この手続きは司法書士・税理士の領域です。当事務所では、建設業許可の要件と整合するかどうかの観点から、専門家と連携してサポートします。

⚠️ 資本金の前に「許可の空白」を作らない=承継認可を忘れずに

資本金の設計と並んで、法人成りで絶対に外せないのが「建設業許可をどう引き継ぐか」です。せっかく資本金を用意しても、ここでつまずくと工事が止まりかねません。

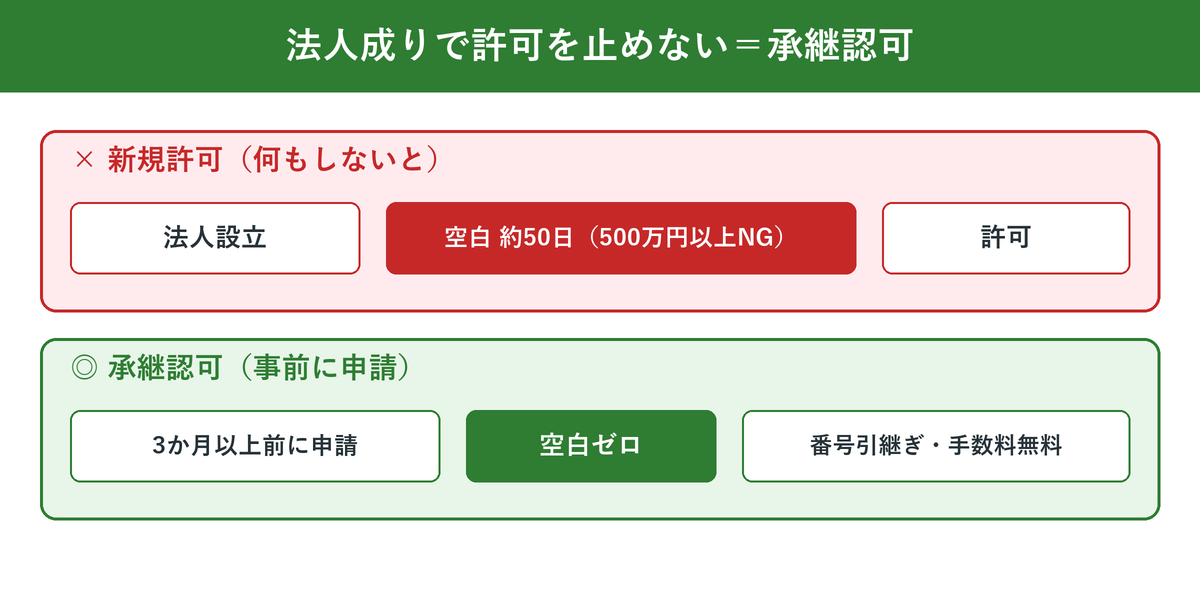

個人事業の許可のまま何もせず法人を設立し、あらためて法人で許可を取り直すと、審査に標準で約50日かかります。その間、法人としては無許可の状態になり、500万円以上の工事を法人名義で請け負えません。

これを避けるのが「承継認可制度」です。個人事業主と新設法人の間で事業譲渡契約を結び、事前に認可を受けることで、空白期間なく許可番号を引き継げます(手数料も無料)。ただし神奈川県では承継日の3か月以上前を目安に申請する必要があり、直前だと間に合いません。

経営業務管理責任者・専任技術者・社会保険など、資本金以外の許可要件や承継認可のスケジュールは、建設業の法人化に必要な条件とは?資本金500万円の壁と許可承継までまるごと解説で網羅的にまとめています。この記事(資本金編)とあわせて読むと、法人化の全体像がつかめます。

🚫 資本金でよくある失敗と注意点

最後に、実際にご相談の中でよく見かける「もったいない失敗」を挙げておきます。

- 資本金1円で設立してしまう……会社は作れても、建設業許可の財産的基礎(500万円)を別途証明する手間が発生します。最初から500万円で作っておくほうがスムーズなケースが多いです。

- 「見せ金」で乗り切ろうとする……一時的に借りて払い込み、すぐ引き出す方法は認められません。許可審査でも問題になります。

- とりあえず1,000万円ちょうどにする……1,000万円「以上」だと初年度から消費税の課税事業者になります。免税を活かすなら1,000万円未満に抑える設計もありますが、インボイス登録が必要なら免税メリットは消えます。有利・不利の判断は必ず税理士にご確認ください。

- 現物出資の評価を自己流でやる……過大評価はトラブルのもと。評価と登記は専門家に任せましょう。

📋 まとめ:金額ライン別の考え方

建設業の法人化における資本金の決め方を、金額ライン別に整理します。

| こんな方は | 資本金の目安 |

|---|---|

| とにかく建設業許可を確実に取りたい | 500万円(自己資本要件を満たしやすい) |

| 当面の売上が読めず、消費税を抑えたい | 500万円〜1,000万円未満(免税メリット。要インボイス判断) |

| 現金が足りないが機械・車両はある | 現物出資を組み合わせて500万円へ |

| 将来、特定建設業(大型元請)を目指す | 2,000万円も視野(無理なら後日増資) |

「うちの場合、資本金はいくらがベスト?」「500万円を用意できないけど許可は取れる?」「承継認可はいつまでに動けばいい?」——こうした判断は、会社の資産状況・売上規模・将来計画によって一社ごとに変わります。

法人化してから公共工事の入札を目指す方は、次のステップで経営事項審査(経審)が必要になります。会社設立そのものの流れは会社設立の流れの記事もご参考ください。

😊 建設業の法人化・資本金のご相談は「やさしい行政書士事務所」へ

「資本金をいくらにすべきか」「許可を止めずに法人化したい」——建設業の法人成りは、会社設立・許可要件・承継認可の3つを同時に見る必要があります。当事務所は神奈川県央エリアの建設業者様を対象に、会社設立の準備から建設業許可の承継認可までワンストップでサポートします(登記は提携司法書士、税務は税理士と連携します)。初回のご相談は無料です。

📞 お電話:0463-57-8330(受付時間内・神奈川県秦野市)

💬 LINEで気軽に相談:友だち追加はこちら

✉️ メールでのお問い合わせ:お問い合わせフォーム

この記事は、やさしい行政書士事務所(神奈川県秦野市南矢名2123-1 オレンジハイツ今井2E/代表行政書士 宮本 雄介)が、建設業法・神奈川県建設業許可申請の手引き(令和8年度版)・会社法・消費税法などの一次情報をもとに執筆・監修しています。調査・下書きにはAIを活用していますが、要件の判断と最終確認は代表行政書士が行っています。

※本記事は2026年7月14日時点の情報です。資本金・許可・税務の要件は改正されることがあります。また、資本金の税務(消費税・法人税)の具体的な判断は税理士、会社設立の登記手続きは司法書士の業務範囲です。実際の設立・申請前には、必ず管轄の行政庁および各専門家に最新の情報をご確認ください。個別の可否は会社の状況により異なります。